2023年の為替動向

2023年の予想レンジは、115.00 – 140.00 円とします。

先ずは、今年のドル円相場を考える上で 特に注目すべきポイントを、簡単にリストアップしてみます。

- 米主要経済指標 が「高インフレの継続」を示唆する内容となるか?

高インフレの継続となれば、 FRBの金融引き締めの長期化 や その観測・思惑、米長期金利「↗」で【円安方向】

- 昨年来のFRBの急激な利上げを受け、同指標 が「景気後退」を示唆する内容となるか?

景気後退 や その観測・思惑、米長期金利「↘」で【円高方向】FRBによる「引き締め」から「緩和」への政策転換期待・観測・実際の転換で【円高方向】

- 日本銀行が 新総裁の下「大規模金融緩和」をどこまで修正するか?

修正観測・思惑、実際の修正で【円高方向】尚、個人的には…

⋆ 日銀は 昨年12月20日「10年国債の利回り目標の変動幅を ±0.25%⇒ ±0.50%へ 拡大」させ市場にサプライズを与えた。日米金利差縮小の思惑からドル円は、一日で137円台 ⇒ 130円台まで急落!

しかし この措置は、日銀が「過度な円安を生んでしまったことや 政府の借金である国債の約50%を保有することに対する 批判や懸念に応えたもの」で「円金利の上昇を望んでいるもの」ではないと捉えている。一方、「円高効果」を 最大限に引き出すため、あえて 市場参加者の少ない 年末を狙った可能性はある。

⋆ 金融緩和の修正については、日本の消費者物価が上昇しているため「マイナス金利政策

(短期 -0.1%) を解除するや、10年国債の 利回り目標の変動幅を ±0.50% ⇒ ±0.75% ⇒ ±1.00%

といったイメージで更に拡大していき、最終的に撤廃する」ところまでは あり得るがFRBや ECBが行っているような「利上げ」、 短期政策金利を プラス圏に引き上げることはしないとみている。先ず、家計・企業・金融機関への悪影響を時間をかけて出来るだけ小さくしつつ、大規模金融緩和の持続的効果を図りたい のではないか。また、もし 23年、世界全体が景気後退に陥り、主要国の中央銀行が 金融引き締めから緩和へ転換 ⇒「利下げ」若しくは その可能性が高まるケースを想定した場合、日銀は今更「利上げ」をせず、何もしないのが一番 と思うため。

- 世界全体が景気後退に陥り、ドル需要が高まると【円安方向】

- 日本の巨額貿易赤字の計上が続くと【円安方向】

gaiyo2022_11.pdf (customs.go.jp)

https://img.sp.m.jiji.com/image/out/20221215ax16S_o.jpg?updated=1671095092

{kind=link}

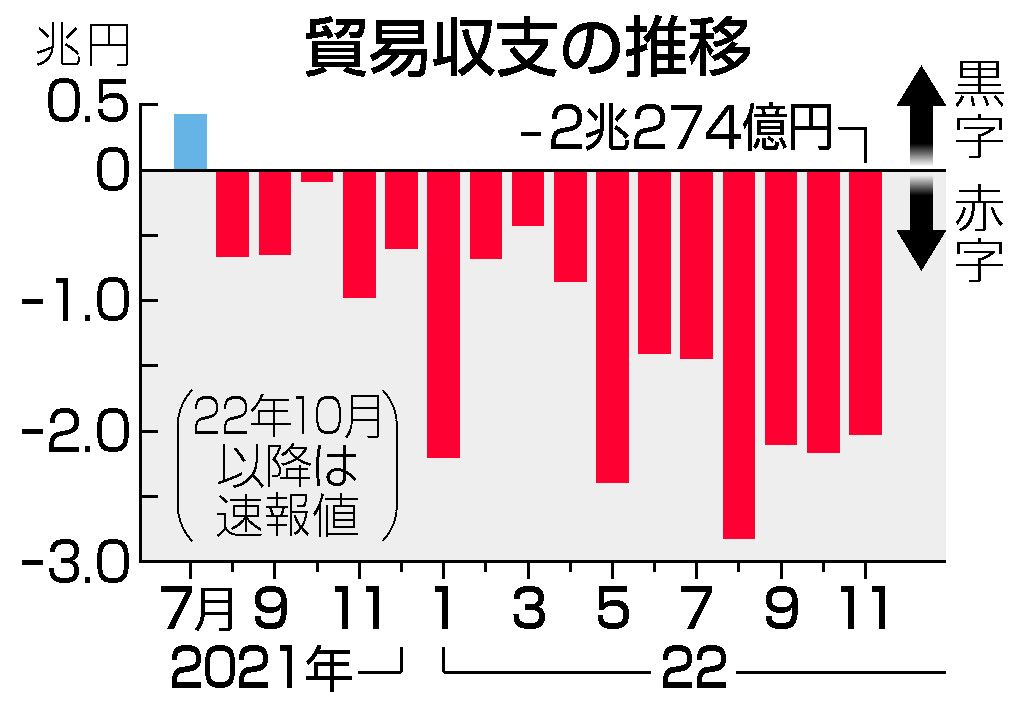

↑ 財務省が 昨年12月15日に発表した「11月分 貿易統計 (速報)」

▲2兆274億円で、赤字は16ヶ月連続!

特に8月以降は、毎月 2兆円を超えるペースで、実需のドル買い・円売り が発生し、日米金利差の拡大と共に「円安」バイアスをかけ続けてきた。

◇2022年12月FOMCの振り返り

Statement

https://www.federalreserve.gov/newsevents/pressreleases/monetary20221214a.htm

FOMC Projection materials(Summary of Economic Projections)

https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20221214.htm

⋆ 政策金利の誘導目標を「3.75~4.00%」⇒「4.25~4.50%」へ引き上げた。22年は「4.25%」の利上げを行ったことになる。

⋆ 政策金利のガイダンスでは「継続的な誘導目標レンジの引き上げが適切であると見込む」の文言が維持され、23年以降も 利上を続ける方針であることが強調 された。

⋆ パウエル議長は 記者会見で、「現在の政策金利水準は、まだ十分に景気抑制的ではない」「なお 幾分か道のりは残っている」「23年1月31日~2月1日に開催されるFOMCでの利上げ幅は、今後入手するデータ次第」「インフレが2%に向かう確信を得るまで 利下げはない」など述べ、23年は景気が後退して FRBが利下げに転ずるとの見方を否定 した。

⋆ 23年末の政策金利見通しは「5.125%(5.00%~5.25%)」で22年末より0.75%高く、23年中の「利下げ」が見込まれていない。

↑見込み通りになるかは、経済指標の結果次第!因みに、6日の「米雇用統計」や「ISM 非製造業 景況指数」の発表後、市場では23年前半に「0.50%の利上げ」、後半に「0.25~0.50%の利下げ」が見込まれていた。FRBを信用していない!

尚、4日に公表された「議事要旨」では、改めて「23年中の利下げを想定する 参加者が1人もおらず、早期の利下げ転換に慎重 であった」ことが確認された。また、FRBは利上げ幅を「0.75% ⇒ 0.50%」としたが、多くの参加者が「利上げペースの鈍化が、物価安定目標の達成に向けた委員会の決意の弱まりや、インフレが既に持続的な 低下路線にあるという判断を示すものではないことを、明確に伝えることが重要と強調 した」と記載されている。

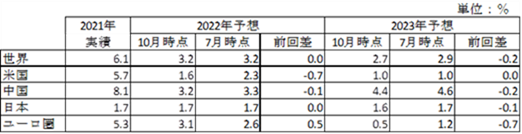

◇2022年10月時点のIMF (国際通貨基金) の世界経済見通し

出所:World Economic Outlook, October 2022: Countering the Cost-of-Living Crisis (imf.org)

ここから読み取れるのは、

⋆ 23年、世界は 景気後退に陥りそう。

尚、「どこまで景気が後退するのか?」 世界最大の経済圏である 米国を例にとるとFRBは22年に「4.25%」の利上げを実施し、23年は「0.75%」の利上げを見込んでいる。結果、その反動で景気は下押しされざるを得ない。しかし「その反動がどの程度になるのか?」まだ、皆が測りかねている。

⋆ 利上げを実施していない 日本の実質GDPの伸び率が、米欧を上回りそう。つまり、景気の観点からは 21年 ⇒ 22年 ⇒ 23年と 明らかに状況が変わってきておりFRBが利上げを続ける限り 急速な「円高」は抑えられそうだが、利上げを停止すれば23年は 流れが変わる恐れがある。

また、あまり急激に「円高」が進み過ぎると、日本のGDPの伸び率が下方修正される可能性もある。